配炒股配资

配炒股配资

1. 选择一家可信赖的在线配资炒股平台,注册一个账户。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

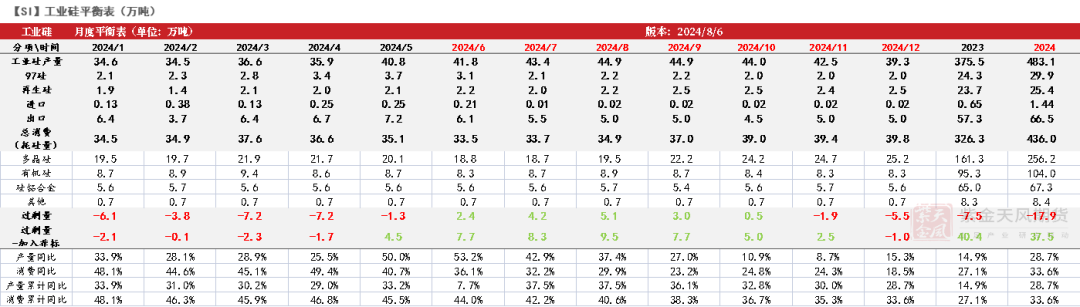

来源:紫金天风期货研究所

核心观点:震荡 当前量价均在等待对方给出进一步指示:在需求支撑力度不足的情况下,供应端需要价格进一步下降或能出现规模性减产,价格需要减产到位或有较强反弹动力,可以说基本面又回到僵持状态,硅价预计将维持低位震荡。

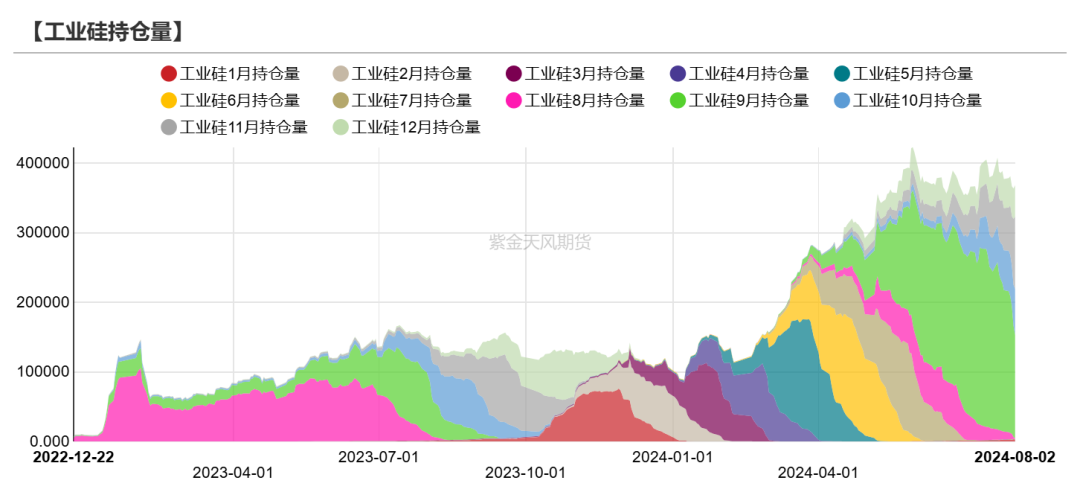

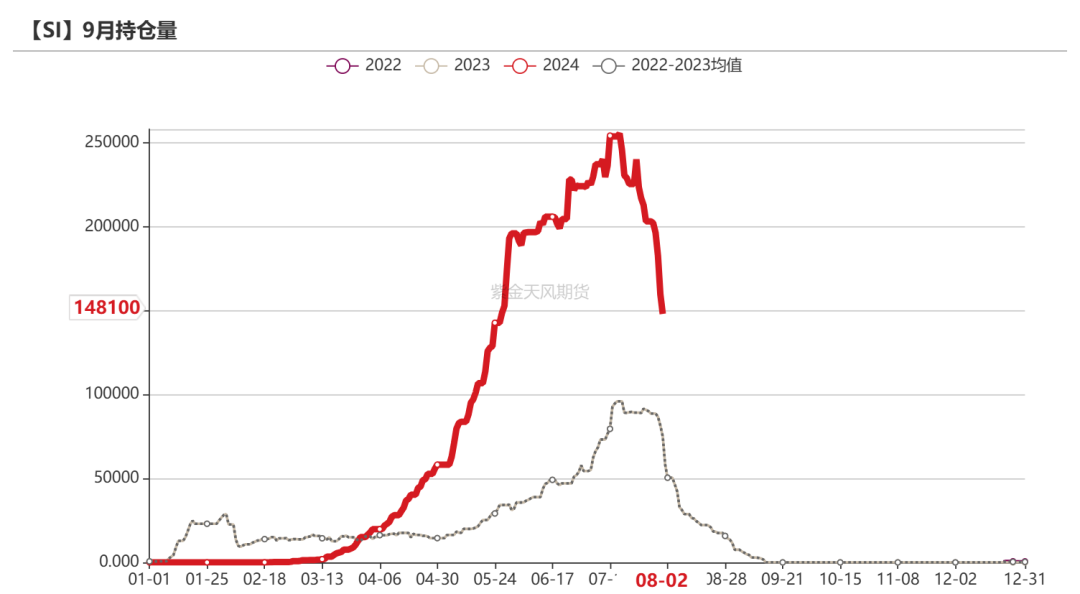

月差:中性 关注对12合约的定价情况。

产量:偏多 上周产量环比减少0.19万吨至10.26万吨,环比减1.83%。

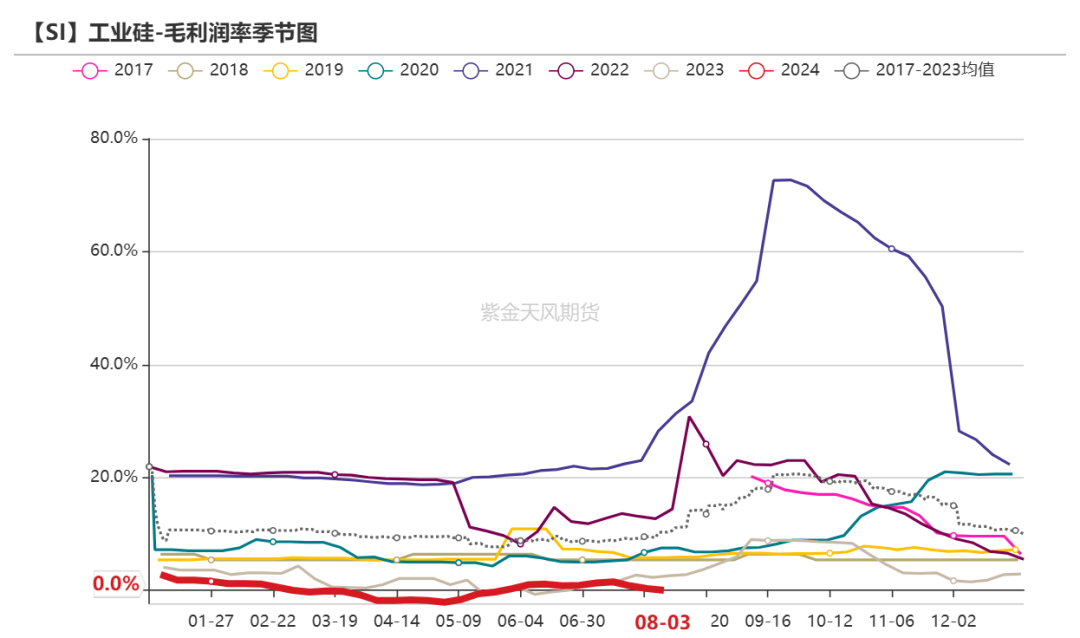

利润:中性 上周毛利润、毛利率环比分别减少38.1元/吨、0.31个百分点至3.8元/吨、0.03%。

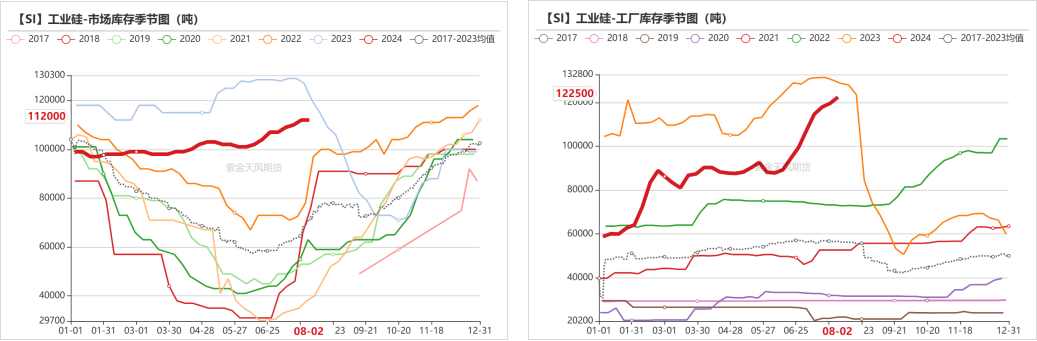

社会库存:偏空 上周工厂库存环比增加0.29万吨至12.25万吨,市场库存环比持平于11.2万吨,社库合计23.45万吨。

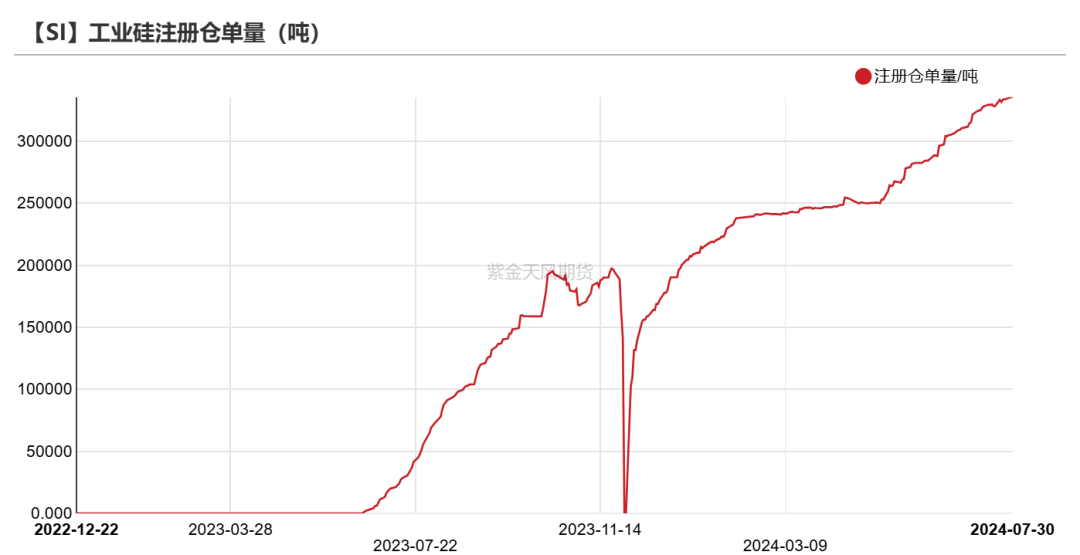

注册仓单:偏空截至8月2日,注册仓单共6.79万手、33.96万吨;较7月26日增加1103手、5515吨。

多晶硅利润:偏空 上周毛利润及毛利率环比减少200元/吨、0.54个百分点至-6137.5元/吨和-16.29%。

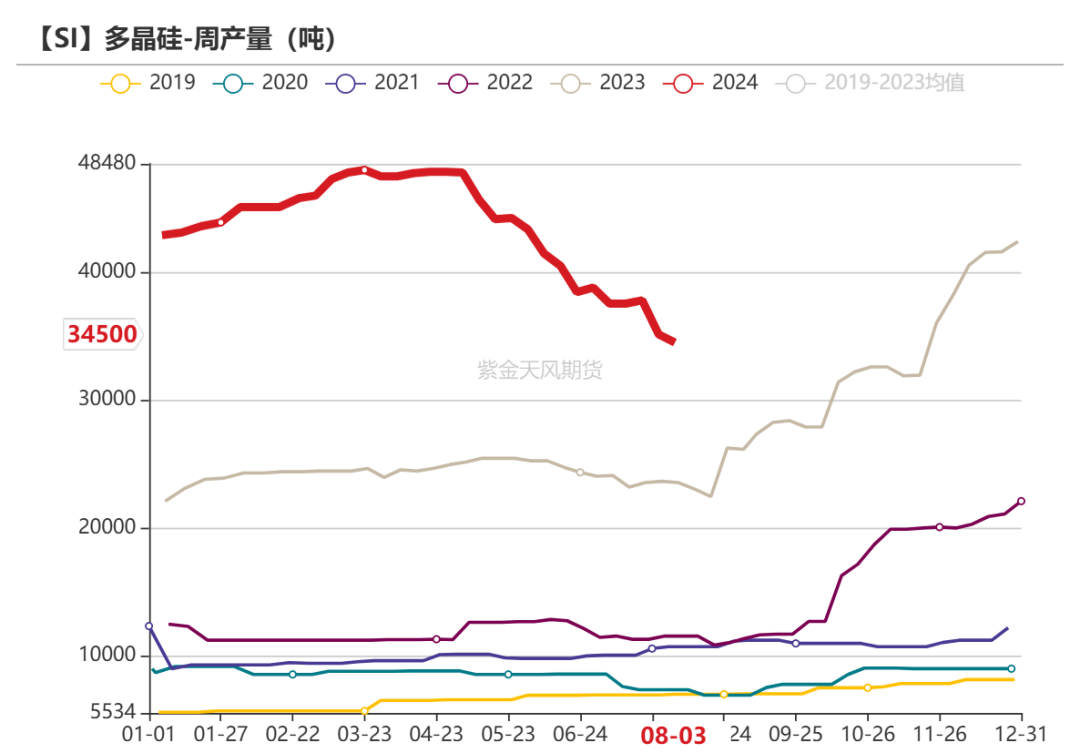

多晶硅产量:偏空上周多晶硅产量环比减少0.07万吨至3.45万吨。

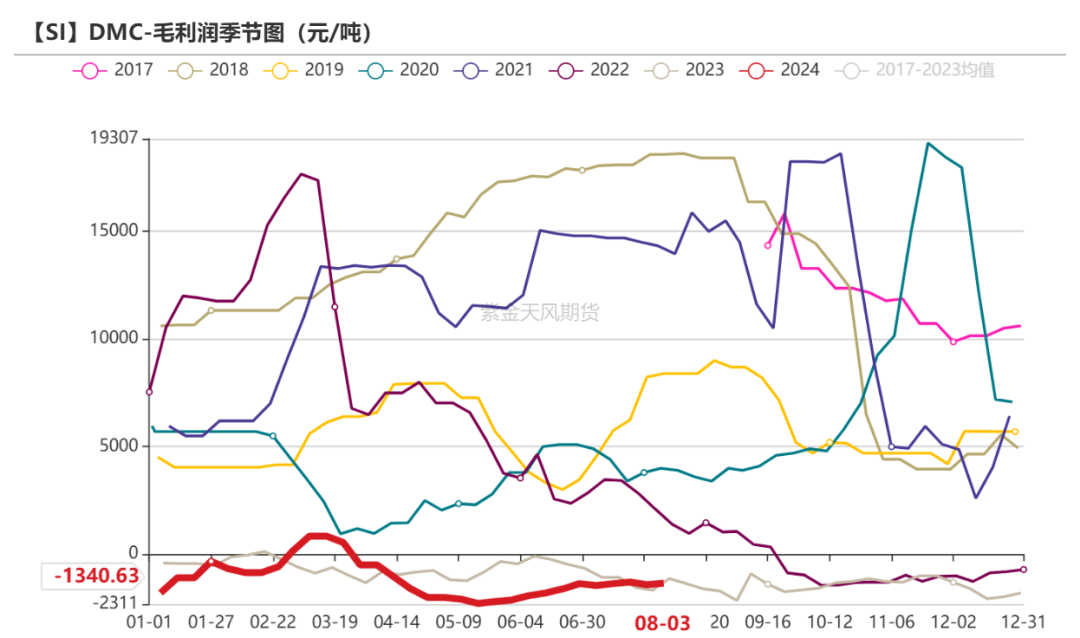

有机硅利润:偏空 上周毛利润环比增加75元/吨至-1340.63元/吨,毛利润率环比增加0.55个百分点至-10.1%。

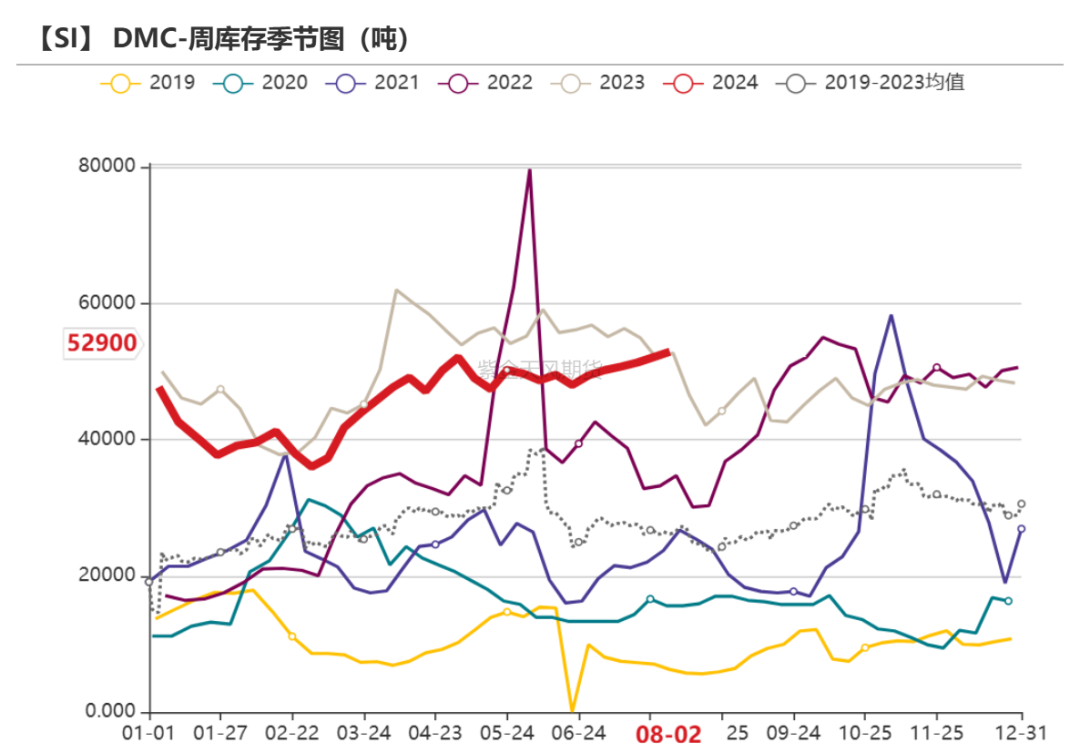

有机硅库存:偏空 上周库存环比增加0.08万吨至5.29万吨,环比增1.54%。

硅铝合金开工率:偏空 上周再生铝合金开工率环比下降2个百分点至53.4%、原生铝合金开工率环比持平于55%。

平衡&展望

上周总结:上周期价低位震荡,现货仍未止跌。供应端,目前的低价下硅厂生产压力开始突显,每周均有边际减量,但产量绝对值仍然较高,关注后续进一步减产情况。需求端,多晶硅库存压力仍需缓解,尽管价格有探涨趋势,但产量或难有增长,8月减产预计将有进一步扩大,关注下游采购情况。有机硅企业近期开工率稳定波动,库存保持在可控的位置,整体的生产销售相对稳定。硅铝合金企业开工率环比小幅下降,下游也以刚需采购为主,合金厂开工率上行驱动有限。整体来看,当前量价均在等待对方给出进一步指示:在需求支撑力度不足的情况下,供应端需要价格进一步下降或能出现规模性减产,价格需要减产到位或有较强反弹动力,可以说基本面又回到僵持状态,硅价预计将维持低位震荡。

工业硅:基本面持续弱势

硅价持续震荡

上周硅价弱震荡波动。上周2409合约开于10450元/吨,收于10410元/吨,周内高点10570元/吨,低点10120元/吨。

截至8月2日,注册仓单共6.79万手、33.96万吨;较7月26日增加1103手、5515吨。截至8月2日,注册仓单共6.79万手、33.96万吨;较7月26日增加1103手、5515吨。

数据来源:同花顺;Wind;紫金天风期货研究所

数据来源:同花顺;Wind;紫金天风期货研究所

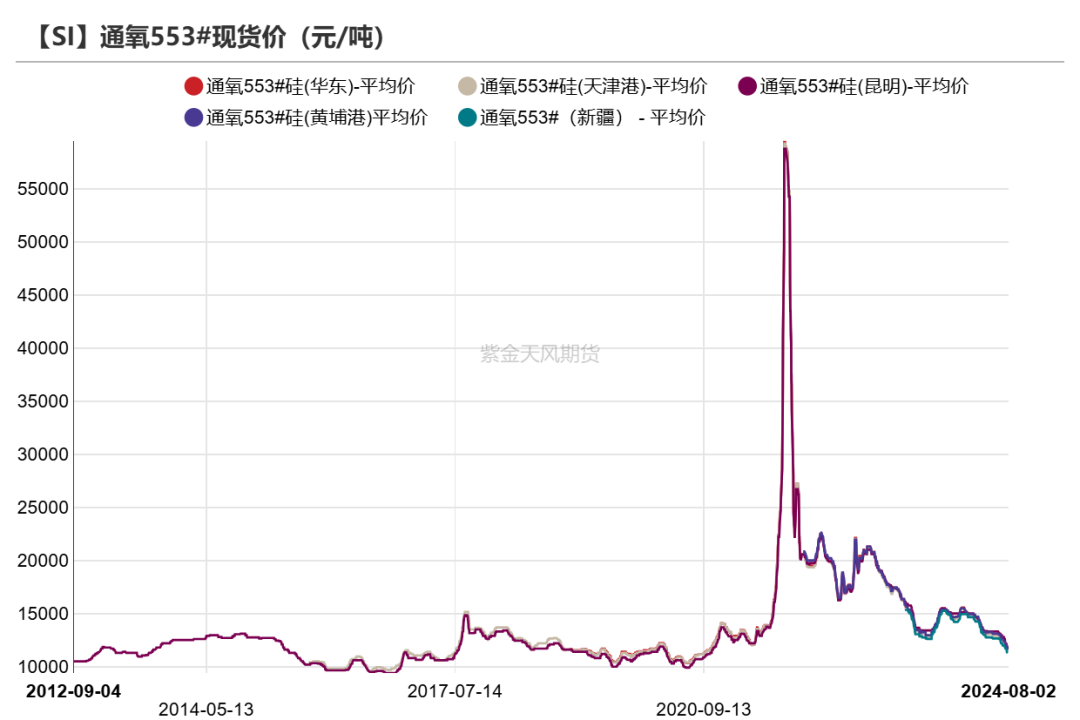

现货价格下跌

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

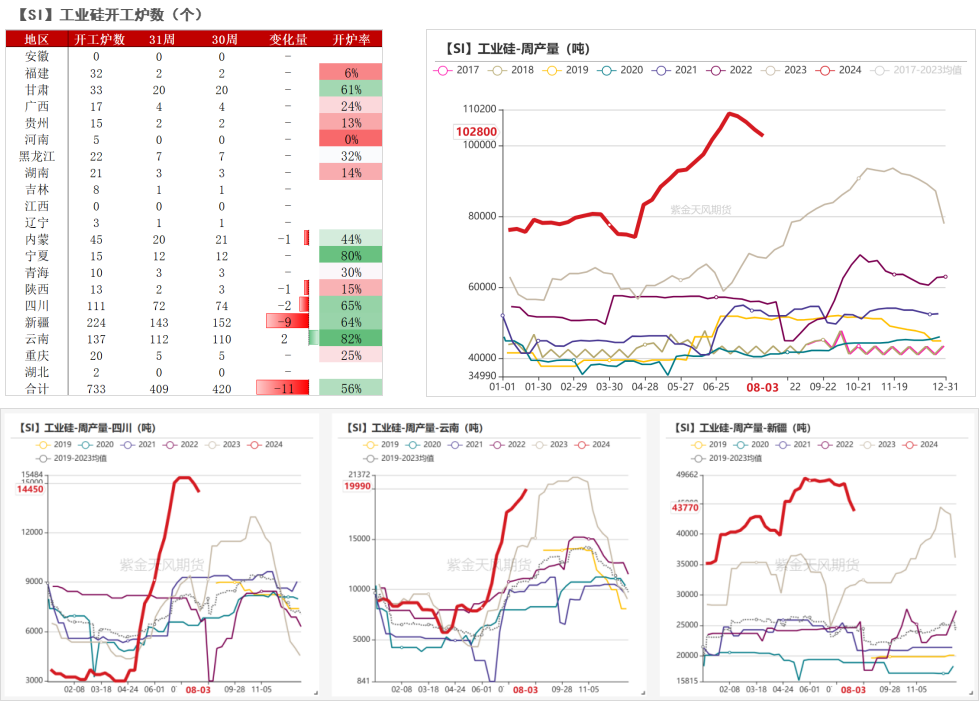

减产明显 但总量仍然偏高

上周新疆和四川开炉数分别减少9个和4个,云南开炉数增加2个。上周产量环比减少0.19万吨至10.26万吨,环比减1.83%;分产区看,云南周产量环比增加0.09万吨,四川周产量环比减少0.05万吨,新疆周产量环比减少0.18万吨。

近期边际减产量逐渐增加,其中新疆上周减炉数已计入价格。目前的低价下硅厂生产压力开始突显,但从产量绝对值来看,目前产出量级仍然较高,关注后续进一步减产情况。

数据来源:百川盈孚;紫金天风期货研究所

数据来源:百川盈孚;紫金天风期货研究所

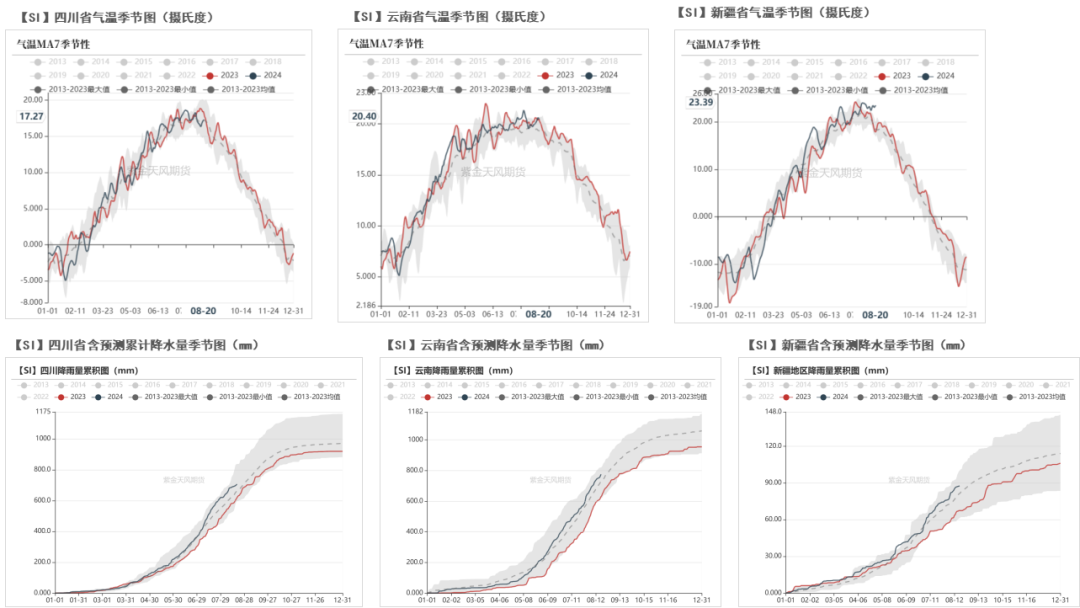

西南天气稳定

云南、四川、新疆等地区的气温、降水量表现稳定。

数据来源:紫金天风风云;紫金天风期货研究所

数据来源:紫金天风风云;紫金天风期货研究所

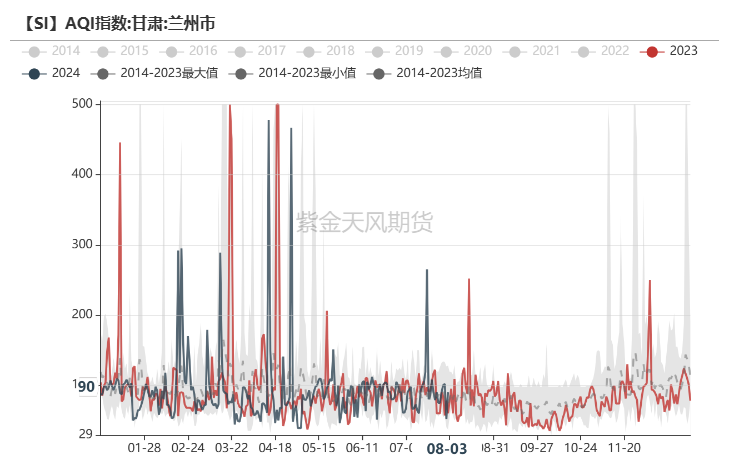

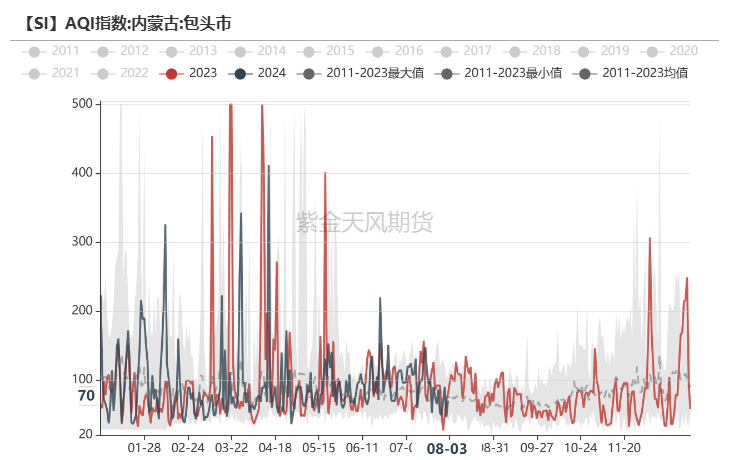

北方空气污染程度较轻

天气方面,北方夏季污染程度较低,产区天气质量难以对地区产量产生影响。

数据来源:生态环境部;紫金天风期货研究所

数据来源:生态环境部;紫金天风期货研究所

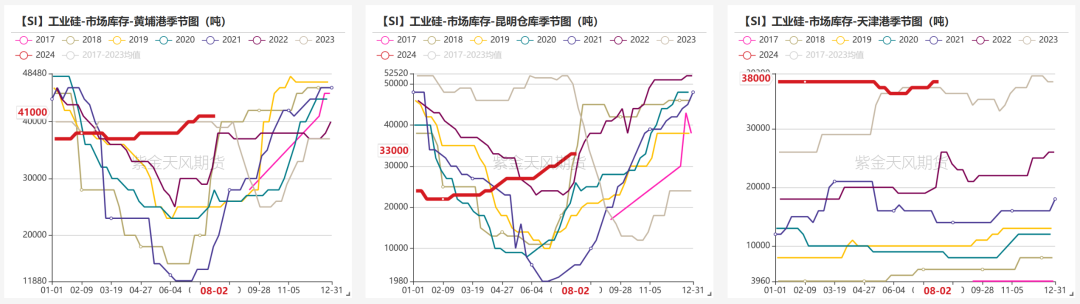

厂库环比增加

上周工厂库存环比增加0.29万吨至12.25万吨,市场库存环比持平于11.2万吨,社库合计23.45万吨。

数据来源:百川盈孚;紫金天风期货研究所

数据来源:百川盈孚;紫金天风期货研究所

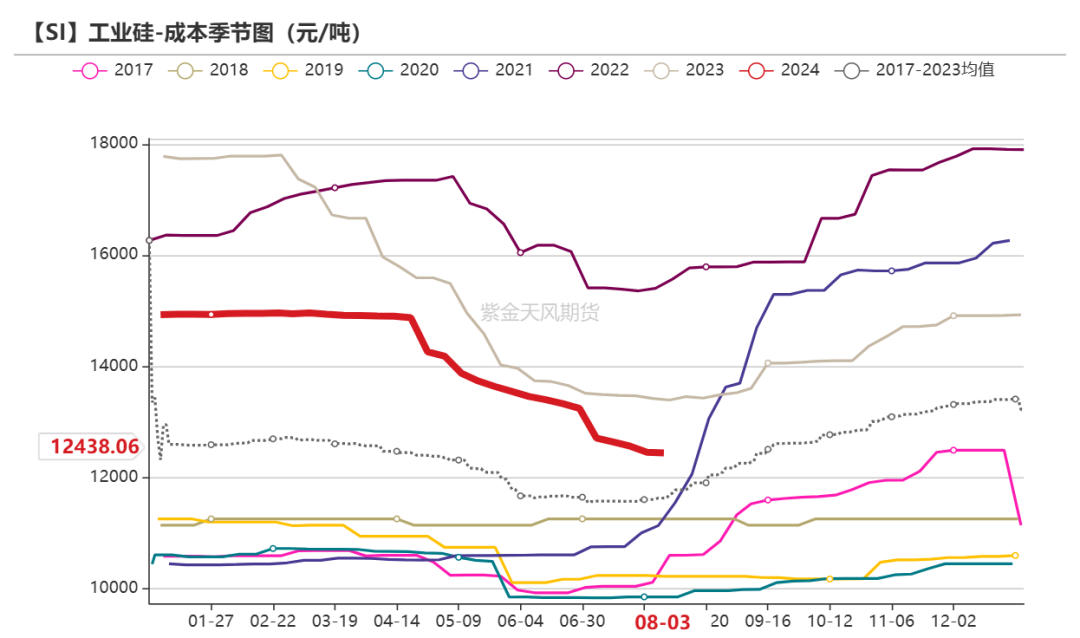

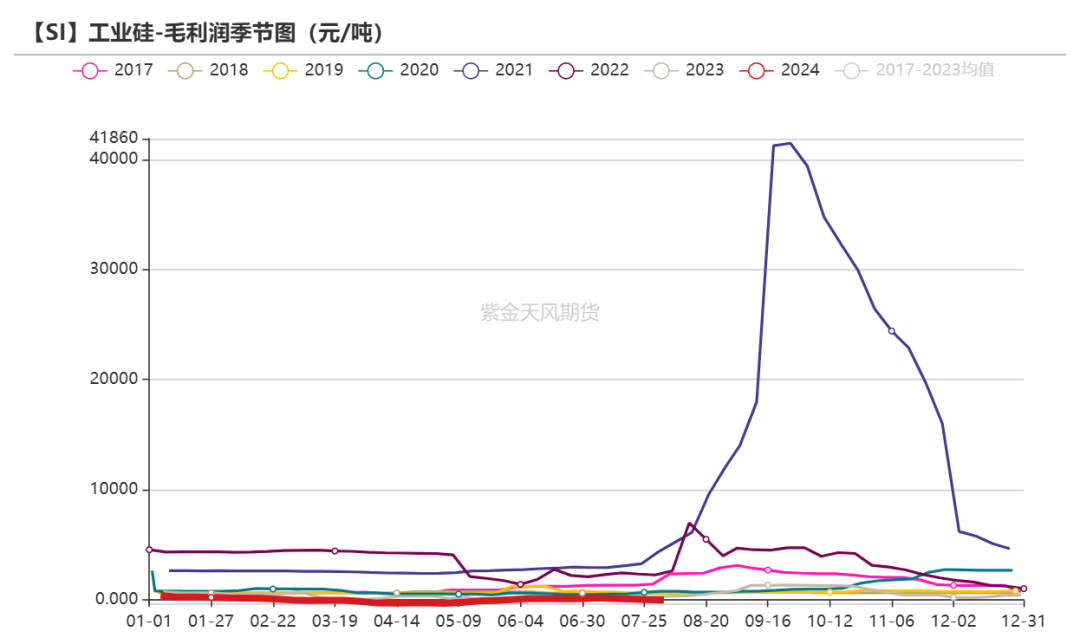

成本利润小幅下行

上周工业硅平均生产成本环比减少12.4元/吨至12438.06元/吨,毛利润、毛利率环比分别减少38.1元/吨、0.31个百分点至3.8元/吨、0.03%。

成本项中石油焦价格有所下调,西南电价调降基本完成,工业硅生产成本走低,现货价格下调下市场利润小幅下行,基本与成本线持平。

据来源:百川盈孚;紫金天风期货研究所

据来源:百川盈孚;紫金天风期货研究所

多晶硅:

硅料价格探涨 但产出或难有增长

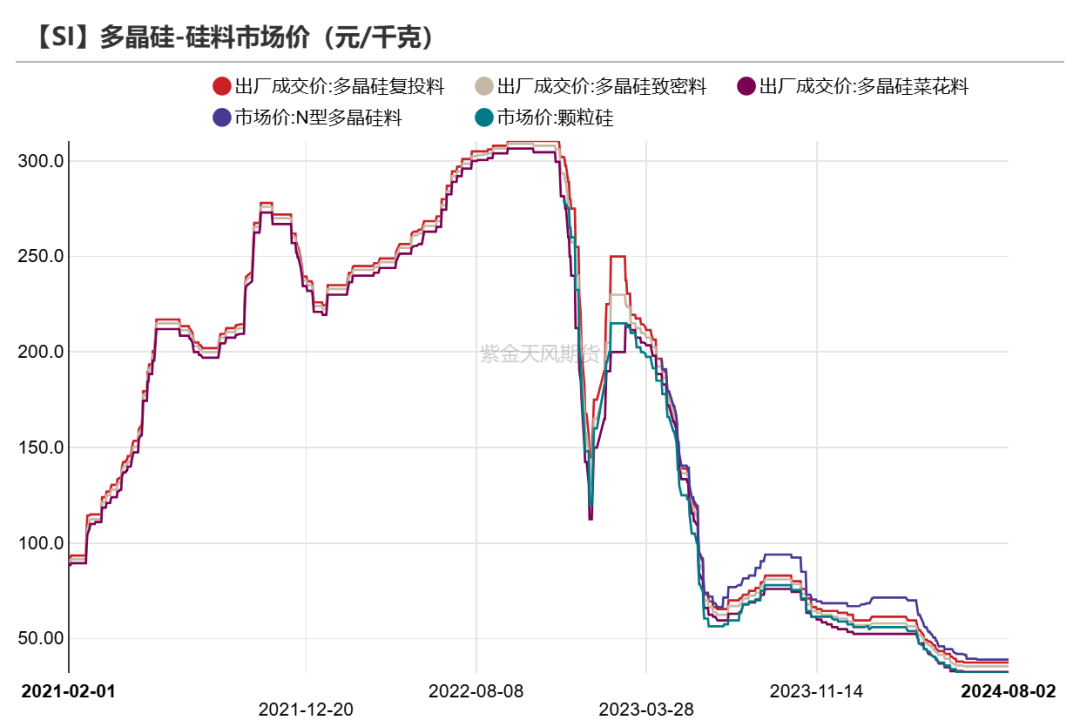

硅料价格维持低稳

硅料企业已维持一段时间减产,库存已有降低,但考虑到库存仍然居于高位,同时下游也处于减产去库状态,8月硅料减产规模或将进一步扩大,价格或有企稳抬头情况。上周菜花料、致密料、复投料、N型料价格环比持平于3.25、3.55、3.75、3.90万元/吨。

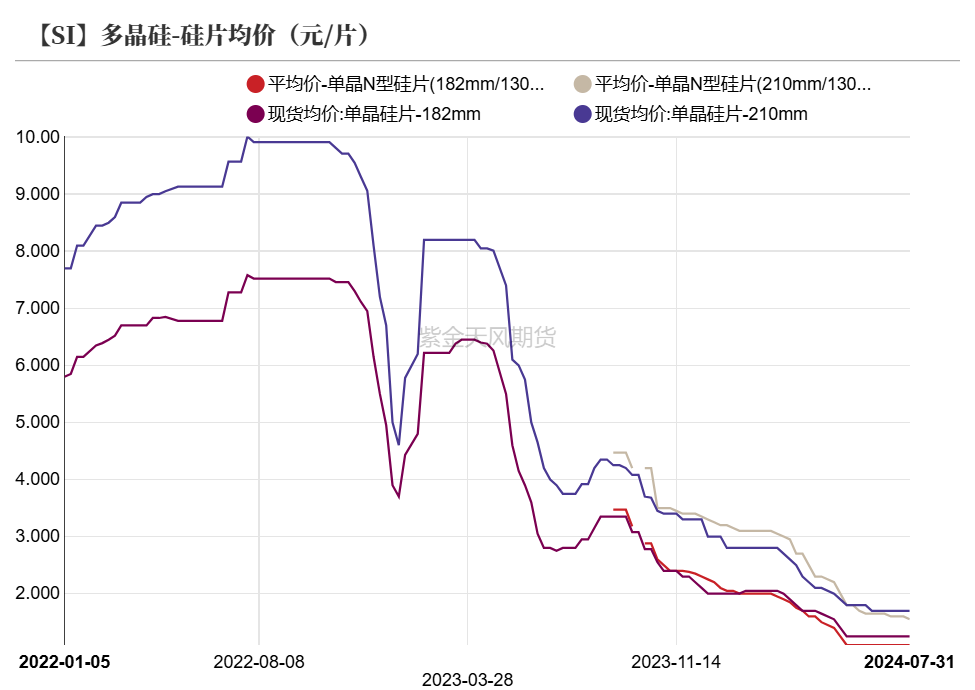

硅片价格底部企稳,其中不同规格间出现需求差异情况,后续需关注硅料价格走势对硅片价格及供应的影响。上周P型-182硅片价格环比持平于1.25元/片、P型-210硅片价格环比持平于1.80元/片,N型-182硅片价格环比持平于1.10元/片,N型-210硅片价格环比奖0.1至1.70元/片。

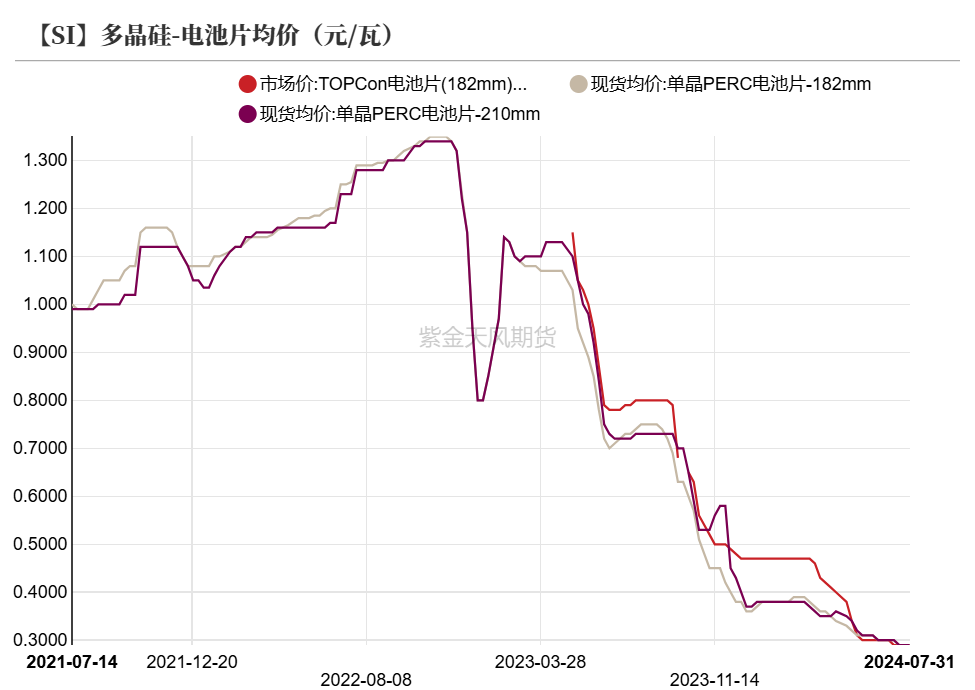

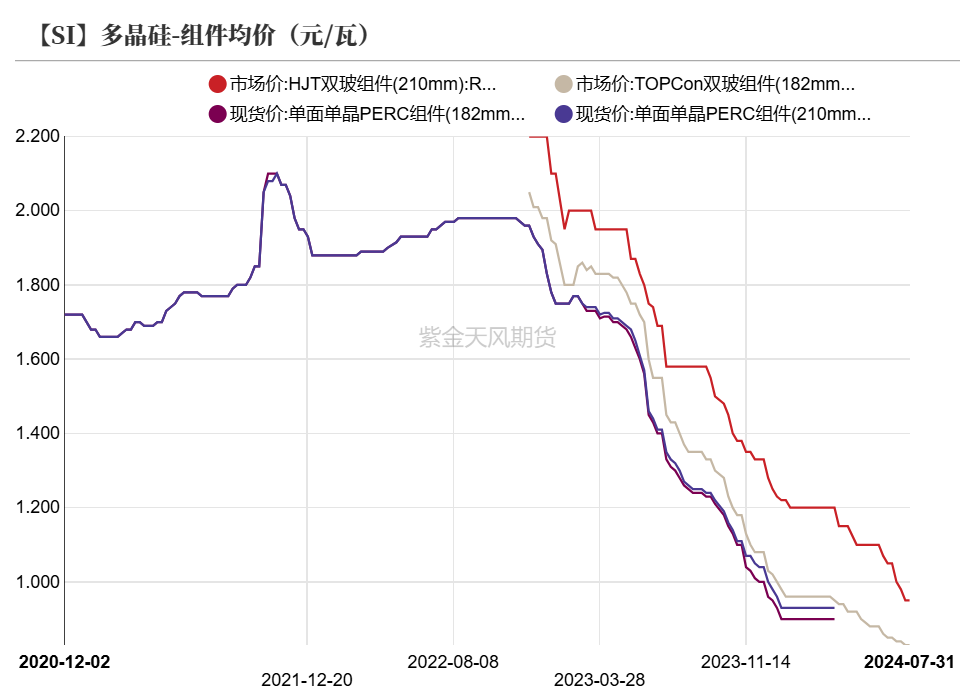

终端需求尚未有显著提振,叠加电池片、组件库存压力仍然显著,产量或难有快速增长,价格预计维持低位震荡。上周p型-182电池片均价环比持平于0.29元/瓦,p型-210电池片环比持平于0.29元/瓦,TOPCon电池片(182mm)环比持平于0.29元/瓦。上周TOPCon双玻组件(182mm)均价环比持平于0.83元/瓦,HJT双玻组件(210mm)均价环比持平于0.95元/瓦。

数据来源:SMM;iFind;紫金天风期货研究所

数据来源:SMM;iFind;紫金天风期货研究所

库存消化显著

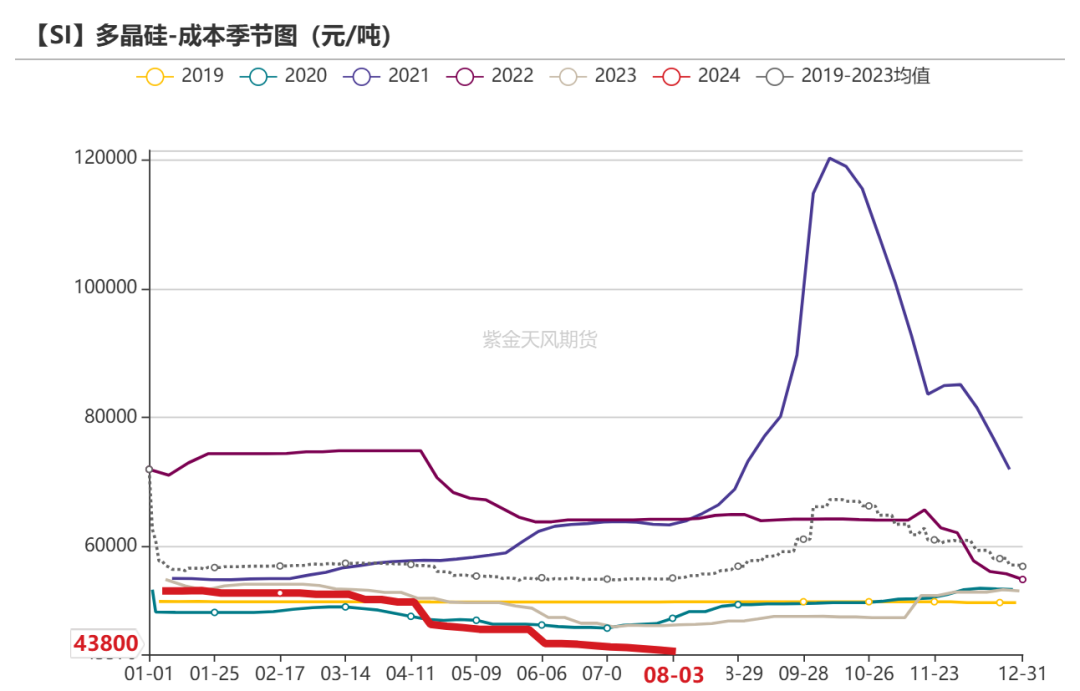

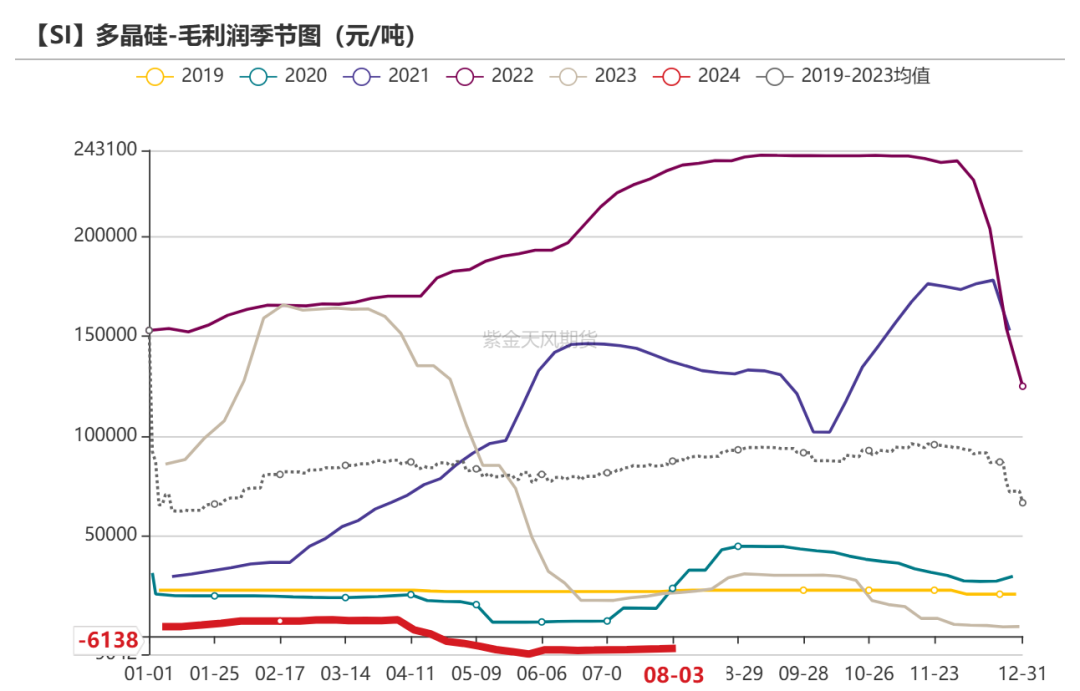

上周多晶硅生产成本环比减少0.02万元/吨至4.38万元/吨,毛利润及毛利率环比减少200元/吨、0.54个百分点至-6137.5元/吨和-16.29%。

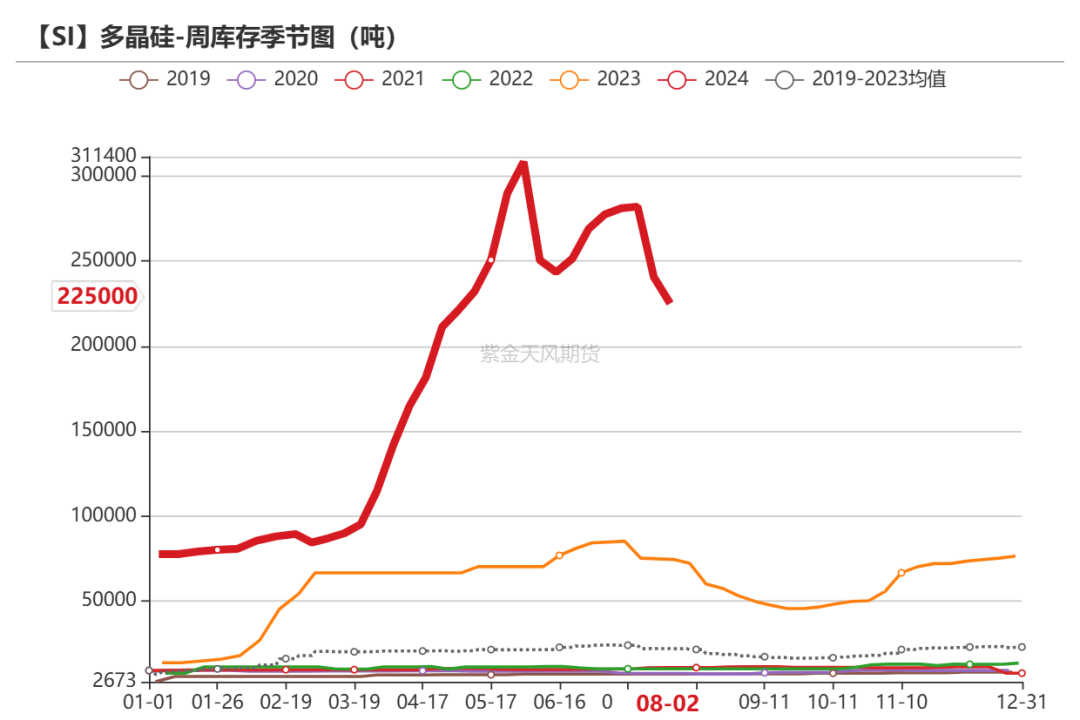

多晶硅库存压力仍需缓解,尽管价格有探涨趋势,但产量或难有增长,8月减产预计将有进一步扩大,关注下游采购情况。上周多晶硅产量环比减少0.07万吨至3.45万吨;库存减少1.55万吨至22.5万吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

数据来源:百川盈孚;SMM;紫金天风期货研究所

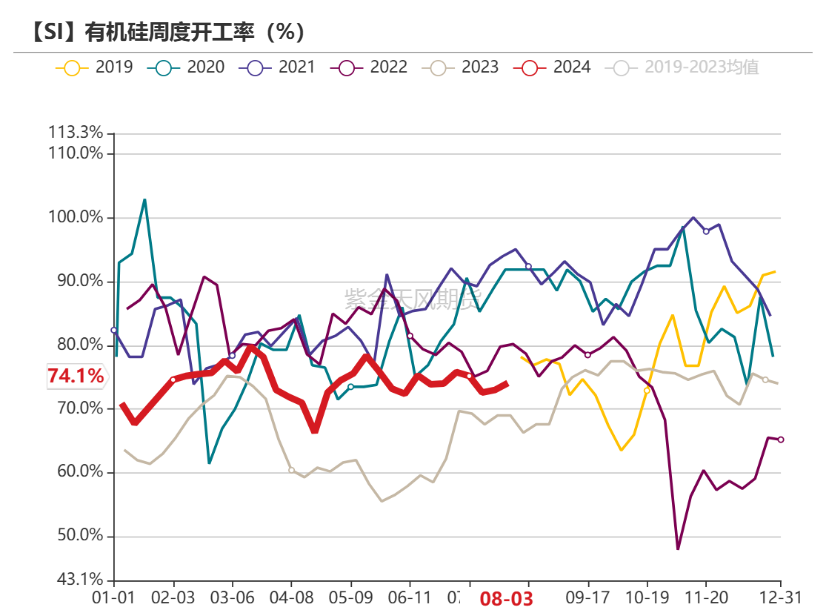

有机硅:开工率稳定波动

产品价格维稳

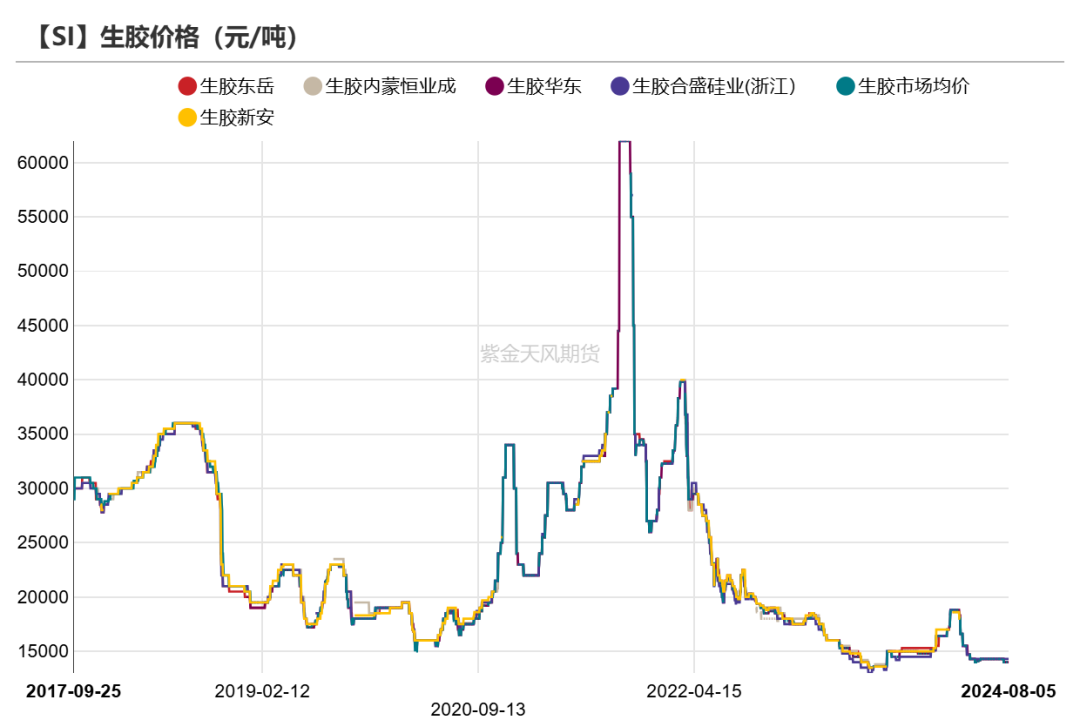

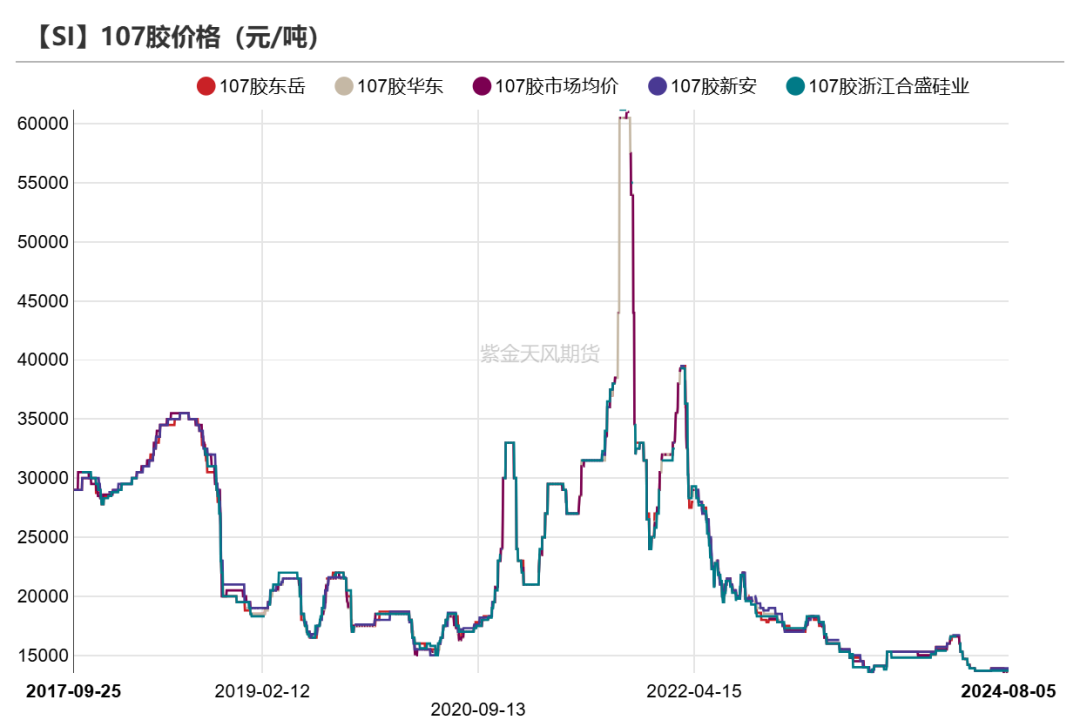

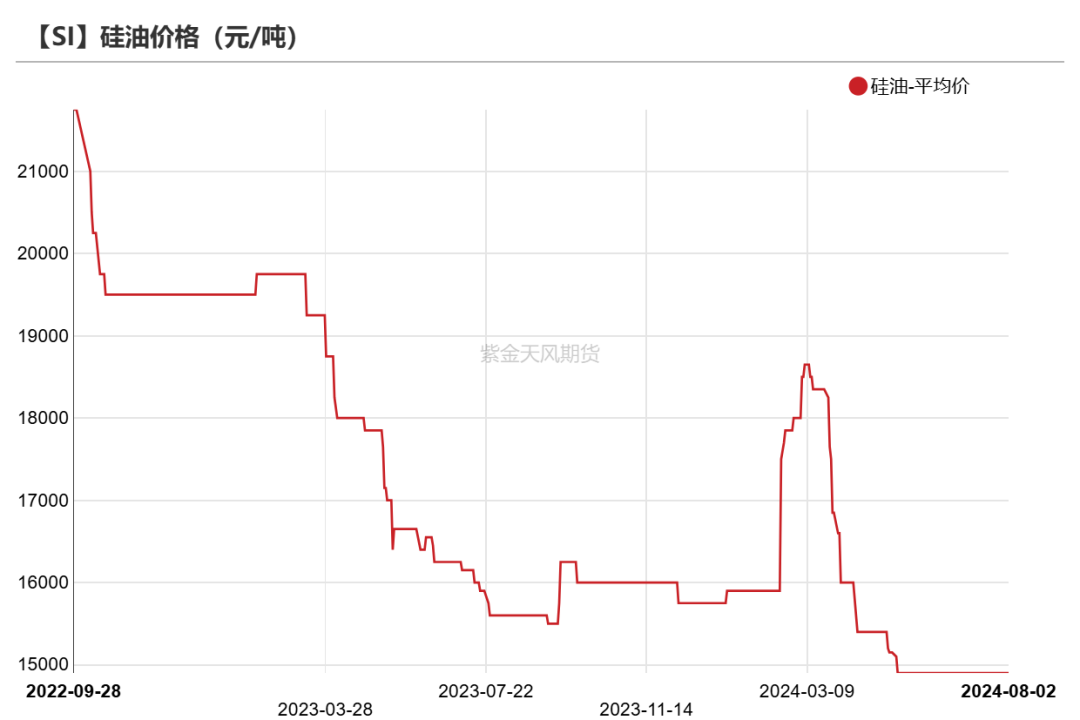

截至8月2日,DMC价格较7月26日环比持平于13300元/吨,华东生胶环比持平于14000元/吨,107胶环比持平于13500元/吨,硅油环比持平于14900元/吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

数据来源:百川盈孚;SMM;紫金天风期货研究所

成本、利润窄幅波动

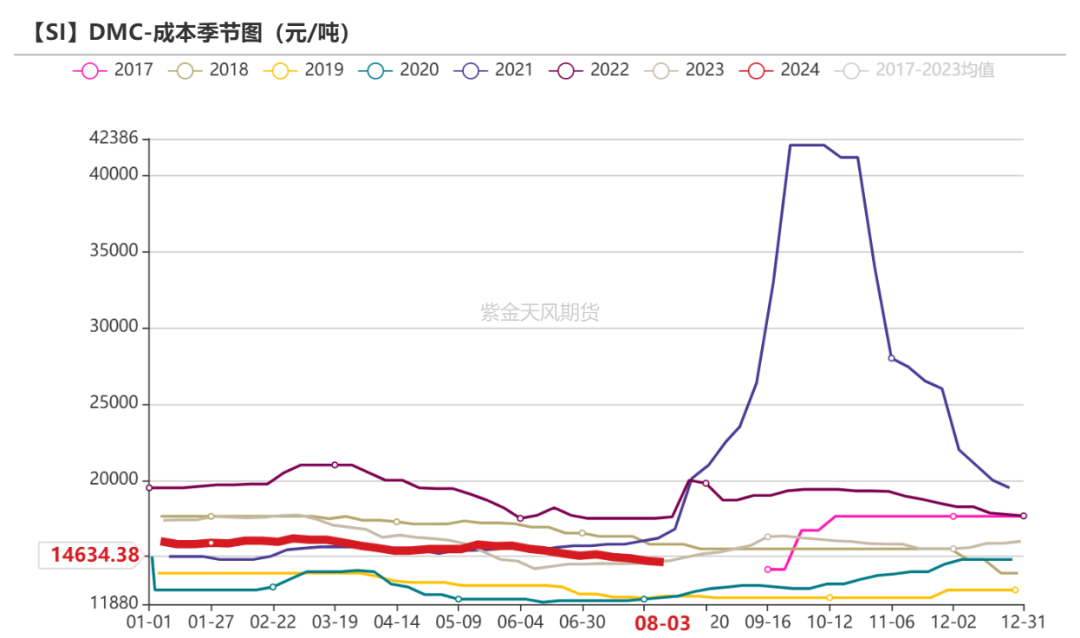

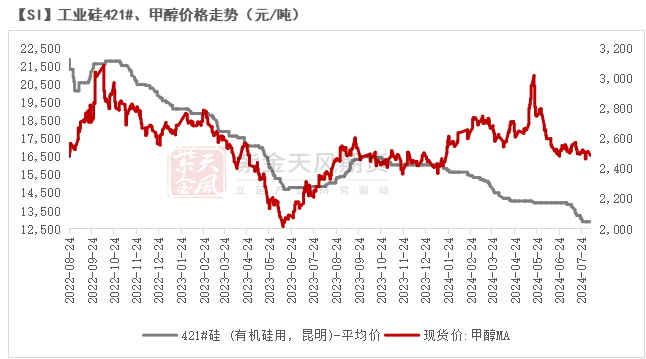

较上周五,成本项工业硅421#(有机硅用)环比下降100元/吨至12500元/吨,甲醇价格环比-10元/吨至2515元/吨;DMC生产成本环比下降75元/吨至14634.38元/吨;毛利润环比增加75元/吨至-1340.63元/吨,毛利润率环比增加0.55个百分点至-10.1%。

数据来源:百川盈孚;iFind;紫金天风期货研究所

数据来源:百川盈孚;iFind;紫金天风期货研究所

库存压力可控

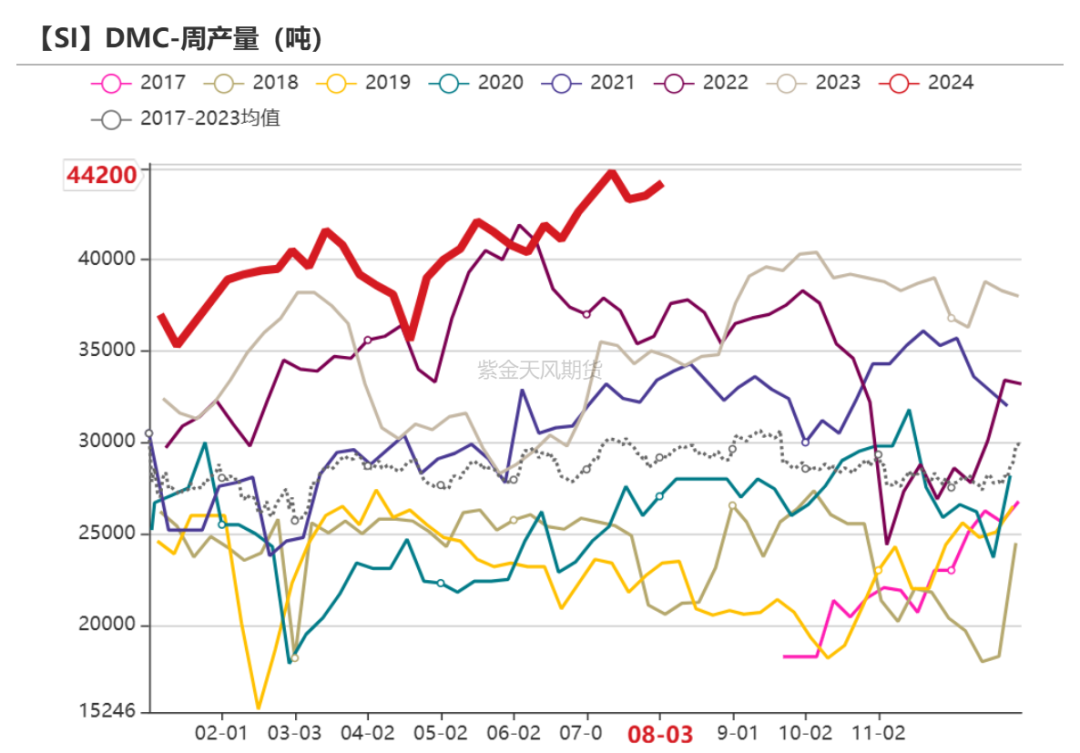

上周DMC产量环比增加0.07万吨至4.42万吨;行业周度开工率74.1%,环比增1.2个百分点;库存环比增加0.08万吨至5.29万吨,环比增1.54%。

此前陆续有新产能投放,产量环比有显著增长,但就库存来看,量级尚且可控。

终端方面,地产提振逐渐演变为漫长的等待,而房地产后期还能提供多少需求增量或也需要再做斟酌。有机硅企业产销节奏已实现行业内部企稳,在重要终端尚未复苏,同时其他支撑性行业暂未凸显之前,去年下半年以来的维稳生产策略或在今年继续保持。

数据来源:百川盈孚;紫金天风期货研究所

数据来源:百川盈孚;紫金天风期货研究所

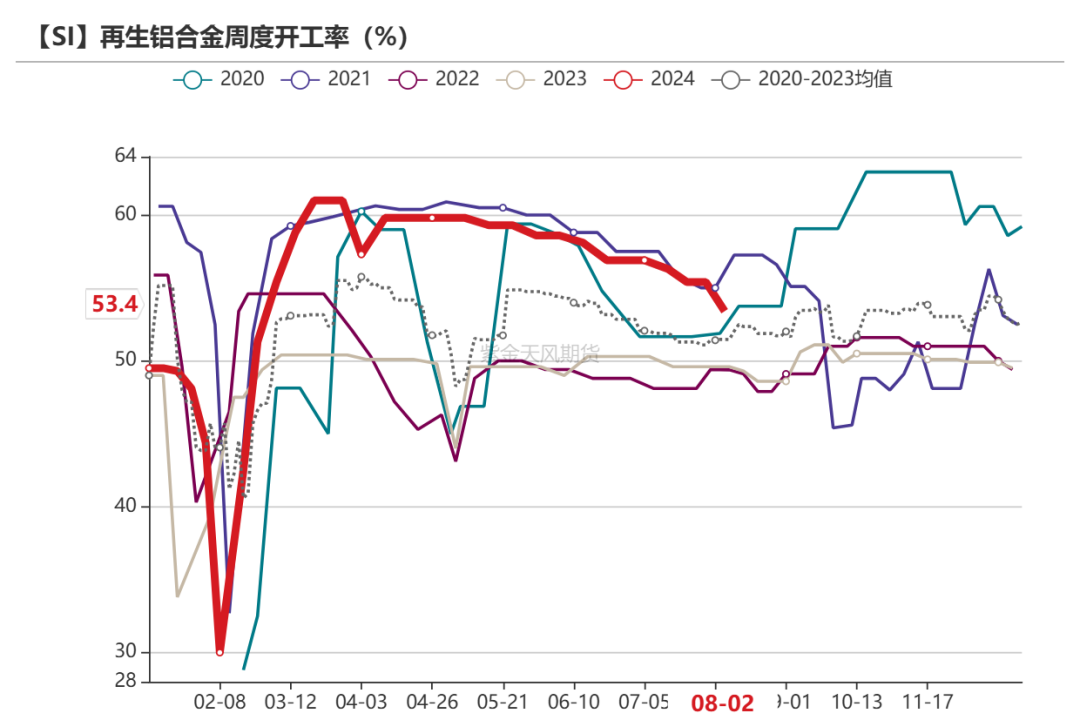

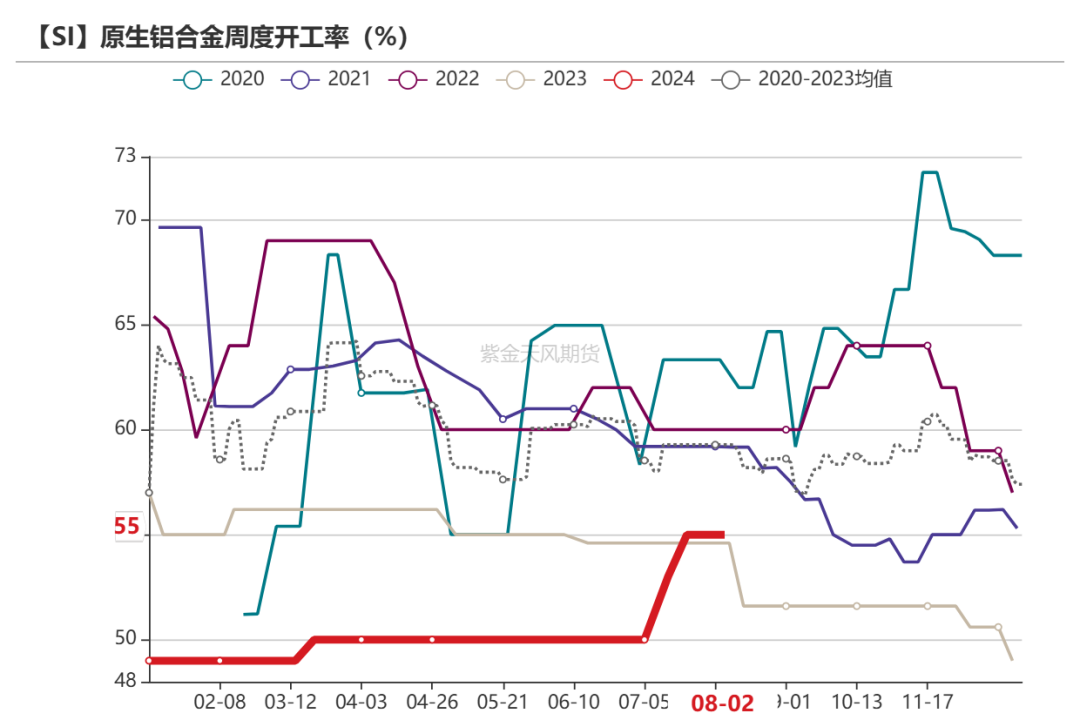

硅铝合金:开工率稳定波动

开工率表现稳定

铝合金开工依然维持在相对稳定的状态,下游采购量有限,难以支撑合金开工率走高。上周再生铝合金开工率环比下降2个百分点至53.4%、原生铝合金开工率环比持平于55%。

数据来源:SMM;紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

数据来源:SMM;紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 配炒股配资